Alors que le nombre de logements vendus avait fortement chuté après l’euphorie liée à la crise Covid, l’année 2025 enregistre un peu moins de 50 000 actes publiés en Bretagne (pic en 2021 à 68 000), soit une hausse de 9 points par rapport à l’année 2024. Cette dynamique s’inscrit dans une tendance nationale, puisqu’après trois années consécutives de recul des ventes (-33 % au total au niveau national et – 27 % au niveau régional), le marché immobilier en France métropolitaine a amorcé un rebond en 2025. Les transactions ont progressé de 11 % sur l’année, avec environ 940 000 ventes réalisées.

« Si La hausse des transactions dans notre région s’établit sous la moyenne nationale, en revanche, le taux de rotation (soit le nombre de transactions rapporté au parc total) est cette année légèrement supérieur (2,5%) en Bretagne par rapport l’ensemble du territoire national (2,4%). Cette tendance confirme le dynamisme de la région » observe Jérôme Lebrun, président de la Chambre Bretagne de la FNAIM. Sans surprise, l’Ille-et-Vilaine tire un peu mieux son épingle du jeu avec un nombre de transactions supérieures à 10 points , juste devant le Finistère (+ 9,7%) suivi du Morbihan (+8,5%) et les Côtes d’Armor (+ 8%).

Des prix stables, tirés par l’agglomération rennaise et le littoral morbihannais

Au niveau national, les prix se redressent légèrement (+0,8 %), avec des disparités territoriales qui demeurent fortes. En Bretagne, l’agglomération rennaise, et les littoraux (en particulier le golfe du Morbihan, le littoral nord depuis la baie de Saint-Brieuc à Cancale, et le Sud Finistère) confirment leur attractivité avec des prix de vente qui stagnent mais qui restent largement supérieurs à la moyenne régionale. Le prix moyen des logements à Brest a en revanche chuté de 2,1%. « La Bretagne dispose par ailleurs de 137 stations balnéaires*, soit un quart des stations françaises. Dans ces communes aussi, les prix stagnent, et ne nous ne constatons aucune baisse de prix liée aux évolutions projetées du trait de côte » complète Jérôme Lebrun.

Au niveau national, les prix se redressent légèrement (+0,8 %), avec des disparités territoriales qui demeurent fortes. En Bretagne, l’agglomération rennaise, et les littoraux (en particulier le golfe du Morbihan, le littoral nord depuis la baie de Saint-Brieuc à Cancale, et le Sud Finistère) confirment leur attractivité avec des prix de vente qui stagnent mais qui restent largement supérieurs à la moyenne régionale. Le prix moyen des logements à Brest a en revanche chuté de 2,1%. « La Bretagne dispose par ailleurs de 137 stations balnéaires*, soit un quart des stations françaises. Dans ces communes aussi, les prix stagnent, et ne nous ne constatons aucune baisse de prix liée aux évolutions projetées du trait de côte » complète Jérôme Lebrun.

Par ailleurs, les capacités de financement des ménages demeurent fragiles. « Après une baisse marquée en 2024, les taux d’intérêt des crédits immobiliers se sont stabilisés depuis le printemps 2025, et pourraient connaître une nouvelle légère hausse. Le durcissement des conditions de financement fragilise plus directement les primo-accédants, pouvant gripper l’ensemble du marché immobilier ».

Le marché locatif en tension dans plusieurs villes

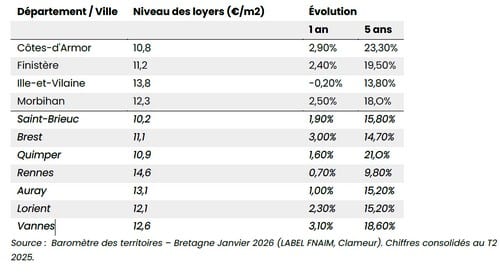

Les loyers bretons ont augmenté en moyenne de 1,9% en 2025, dans un contexte d’offre insuffisante au regard de la demande. « Certains logements sont vacants, c’est-à-dire

inoccupés depuis au moins deux ans. Cela traduit une frilosité voire une perte de confiance des bailleurs, alors que le Gouvernement n’incite pas suffisamment à la remise en location », précise Jérôme Lebrun. Et ce, alors que 29,4% des logements du parc locatif breton sont notés E, F ou G dans les diagnostics de performance énergétique.

Pour conclure, le président de la Chambre Bretagne de la FNAIM pointe l’absence de politique du logement. « Elle contribue à l’aggravation des difficultés pour se loger, d’autant plus dans le contexte breton à savoir un territoire attractif à la fois pour la villégiature, l’emploi et la formation, générant une forte demande ».

*Commune du littoral comptant au moins 15 % de résidences secondaires, et dispose d’une plage et/ou est

classée « station de tourisme »